https://ruh666.livejournal.com/1303605.html

Иногда в финансовых/социальных СМИ доминирует некий нарратив, который вызывает манию у инвесторов. Сегодня отличным примером является "Великолепная семерка". Семь акций, включающая Apple, Microsoft, Google, Tesla, Nvidia, Amazon и Meta, являются любимцами СМИ, которым отдают предпочтение многие инвесторы. Пятьдесят с лишним лет назад акции Nifty Fifty были самыми популярными. В сознании инвесторов они занимали то же место, что и "Великолепная семерка". Ни одна из компаний "Великолепной семерки" не существовала в период расцвета Nifty Fifty, но их объединяет уникальная оценка и повествование. Опыт "пузыря" Nifty Fifty и его долгосрочное разрешение проливают свет на высокие оценки, рост прибыли и будущую доходность. По большей части высокие оценки Nifty Fifty были уместны. Сможем ли мы сказать то же самое о "Великолепной семерке"?

Nifty Fifty

Nifty Fifty - это прозвище, которым в конце 1960-х и начале 1970-х годов называли группу акций, пользующихся большим спросом. Многие из этих компаний были известными именами, которые характеризовались устойчивым ростом прибыли, инновационными бизнес-моделями и кажущейся непобедимостью. Среди известных акций Nifty Fifty были Coca-Cola, Kodak, McDonald's, Philip Morris и Walt Disney. В то время существовал большой оптимизм по поводу глобального экономического роста после Второй мировой войны и перспектив американского капитализма. Инвесторы были очарованы потенциалом роста крупных доминирующих компаний и готовы были платить за их акции огромные премии. Некоторые утверждают, что во время роста Nifty Fifty традиционные оценочные показатели игнорировались. Вместо этого инвесторов больше волновал потенциал роста. Инвесторы утверждали, что эти пятьдесят компаний настолько исключительны, что траектория их роста может продолжаться бесконечно, что оправдывает их высокую стоимость. Как мы часто видим, оценки оторвались от реальности, а экстремальные бычьи настроения привели к появлению спекулятивных пузырей. Nifty Fifty потерял свою популярность во время рыночного спада в 1973 году. В условиях экономической слабости и роста инфляции и процентных ставок инвесторы начали пересматривать свои прогнозы роста и сомневаться в дороговизне оценок. Многие из некогда уважаемых акций Nifty Fifty понесли значительные потери. На приведенном ниже графике, любезно предоставленном YCharts и газетой Palm Beach Daily, показано падение Nifty Fifty на 40 с лишним процентов с 1973 по конец 1974 года.

Nifty Fifty - не пузырь, как о нём думали люди

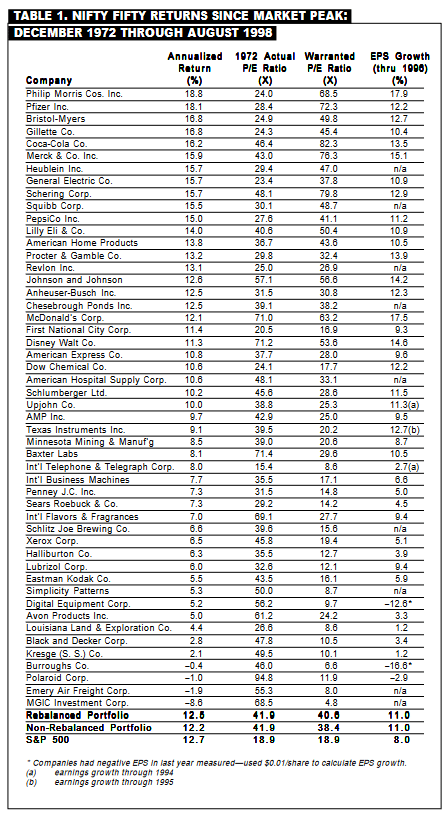

В совокупности оценки акций Nifty Fifty были в два раза выше, чем на более широком рынке. Несмотря на резкое падение акций и коррекцию оценок, многие акции Nifty Fifty не были "пузырем", как считалось ранее. Оказалось, что прогнозы роста, заложенные в оценках, были близки к реальности. Приведенные ниже комментарии и графики взяты из книги Valuing Growth Stocks: Revisiting The Nifty Fifty" Джереми Сигела. В начале статьи он пишет следующее: "Но оправдано ли общепринятое мнение о том, что бычий рынок начала 1970-х годов заметно переоценил эти акции? Или, возможно, инвесторы были правы, предсказывая, что рост этих компаний в конечном итоге оправдает их высокие цены? Если говорить в более общих терминах: Какую премию должен платить инвестор за крупные, хорошо зарекомендовавшие себя акции компаний, демонстрирующих рост?". Его вывод: "Изучая обломки Nifty Fifty на медвежьем рынке 1974 года, можно найти два возможных объяснения случившемуся. Первое заключается в том, что мания действительно охватила эти акции, отправив их на уровни, которые были совершенно неоправданны с точки зрения перспективы доходов. Второе объяснение заключается в том, что в целом акции Nifty Fifty были правильно оценены на пике, но потеря доверия инвесторов привела к тому, что они оказались сильно недооцененными. В 1975 году не было возможности узнать, какое из объяснений верно. Но 25 лет спустя мы можем определить, были ли акции Nifty Fifty переоценены в 1972 году. Изучение их последующей доходности показывает, что второе объяснение, которое Уолл-стрит на протяжении многих лет категорически отвергала, гораздо ближе к истине". Он утверждает, что высокая оценка акций в начале 1970-х и конце 1960-х годов была справедливой. Вместо этого инвесторы пострадали от потери доверия. Те, кто не потерял уверенность в себе, когда рынок упал в обморок, и удержал Nifty Fifty, не отставали от рынка в долгосрочной перспективе. В таблице ниже приводится оценка Nifty Fifty с пика рынка в декабре 1972 года до августа 1998 года, когда Сигел написал статью.

За 26-летний период Сигела доходность Nifty Fifty была на одном уровне с S&P 500. Более того, рост прибыли был на 3% больше в год, что почти идеально соответствовало высоким оценкам начала 1970-х годов. В колонке "Гарантированный коэффициент Р/Е" рассчитан соответствующий коэффициент Р/Е в 1972 году, если бы была известна премия за будущий рост прибыли между Nifty Fifty и рынком. Гарантированный и фактический коэффициенты P/E в целом похожи, но некоторые акции были дорогими, а некоторые - дешевыми. Например, в 1973 году P/E компании Philip Morris составлял 24,0, что на 33% превышало рыночный P/E. Прибыль Philip Morris росла на 17,9% по сравнению с 8% на рынке. Учитывая такую большую разницу в темпах роста прибыли, Philip Morris с показателем P/E, равным 24, можно было купить. В то время справедливый показатель P/E для Phillip Morris составлял 68,5. Все, что меньше этого значения, было дешево в ретроспективе.

Находится ли Великолепная семерка в пузыре или оценена должным образом

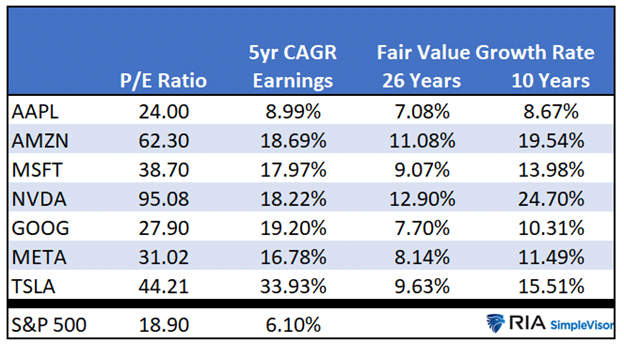

В отличие от Сигела, мы не располагаем будущими данными, которые позволили бы нам определить, находится ли "Великолепная семерка" в пузыре или ее цена адекватна будущему росту прибыли. Однако мы можем воспользоваться его логикой и оценить темпы роста прибыли, подразумеваемые текущими оценками. Мы используем два временных периода, 10 и 26 лет, чтобы рассчитать рост прибыли, необходимый для приведения коэффициентов P/E каждой акции в соответствие с рынком при одинаковой ценовой доходности. Например, как показано в таблице ниже, коэффициент P/E акций Amazon (AMZN) составляет 62,30, что более чем в три раза превышает показатель S&P 500 (18,90). Прежде чем формировать свое мнение, учтите, что за последние пять лет прибыль AMZN росла в три раза быстрее, чем у S&P 500. Для того чтобы AMZN работала в соответствии с рынком, при условии, что ее P/E упадет до рыночного уровня, ее прибыль должна расти ежегодно на 19,54% в течение следующих десяти лет или на 11,08% в течение следующих 26 лет.

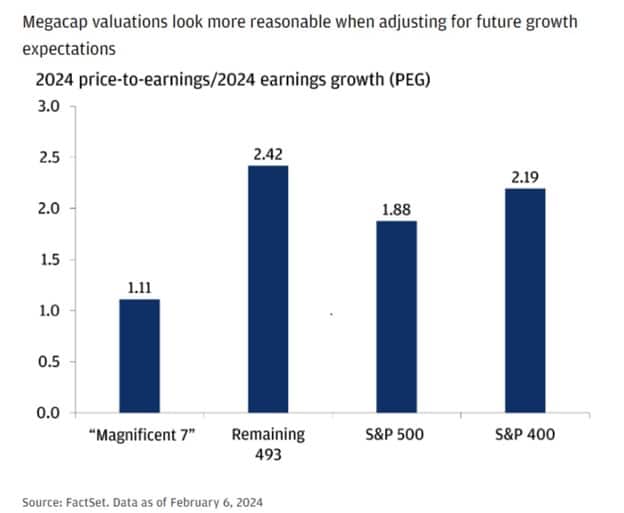

Сможет ли Amazon и дальше увеличивать свои доходы гораздо быстрее, чем экономика и рынок? Учитывая насыщенность многих рынков, продолжать двузначный рост с каждым годом будет все сложнее. Даже если NVDA станет доминирующим разработчиком полупроводниковых чипов с искусственным интеллектом и сохранит или увеличит свою текущую долю рынка в других продуктах, будет ли будущий рынок чипов достаточно велик для того, чтобы NVDA росла на 830% (24,70% в год) к 2034 году? Подобные вопросы мы должны задавать всем акциям "Великолепной семерки". Приведенная ниже диаграмма, любезно предоставленная FactSet, показывает, что высокие коэффициенты P/E "Великолепной семерки" в совокупности могут не соответствовать рынку, если принять во внимание прогнозы роста их прибыли.

Резюме

Сигел использует 26 лет для обоснования своей позиции. В разные периоды будут разные требования к росту прибыли. Мы можем поспорить с его анализом, но суть в том, что высокая оценка не обязательно является предупреждением. На самом деле, как мы видим на примере Philip Morris, высокая оценка акций может быть недостаточно высокой. Важный вопрос заключается в том, сможет ли акция дожить до роста доходов, подразумеваемого ее оценкой? Возможно, рынок недооценивает потенциал роста некоторых акций из "Великолепной семерки" и переоценивает его для других. Но, по словам Сигела, в краткосрочной перспективе наиболее значительным риском может быть не потенциал роста, а уверенность. Уверенность может угаснуть так же быстро, как и родиться. На прощание мы приводим цитату Бенджамина Грэма: "В краткосрочной перспективе рынок - это машина для голосования, но в долгосрочной перспективе - это машина для взвешивания".

перевод отсюда

Месяц возможностей в криптовалюте с Elliott Wave International - бесплатное видео

Теперь настольную книгу волновиков "Волновой принцип Эллиотта" можно найти в бесплатном доступе здесь (если хотите помочь проекту, можете просто зарегистрироваться по ссылке)

И не забывайте подписываться на мой телеграм-канал и YouTube-канал

11-страничный отчет, который познакомит вас с базовыми волновыми моделями Эллиотта и покажет, как определять ключевые рыночные тенденции

Комментариев нет:

Отправить комментарий