https://ruh666.livejournal.com/1445480.html

Корпоративные обратные выкупы стали горячей темой, вызвав критику со стороны регулирующих органов и политиков. В последние годы Вашингтон, округ Колумбия, рассматривал предложения об их налогообложении или ограничении. Исторически обратные выкупы были запрещены как форма манипулирования рынком, но в 1982 году SEC легализовала обратные выкупы на открытом рынке посредством Правила 10b-18. Хотя они были предназначены для предоставления компаниям гибкости в управлении капиталом, обратные выкупы превратились в инструменты, часто служащие интересам руководства, а не более широкому слою акционеров. В этой статье рассматривается механизм обратного выкупа акций, его влияние на рынки и то, действительно ли он возвращает капитал акционерам или просто обогащает инсайдеров.

Рост корпоративных обратных выкупов: в цифрах

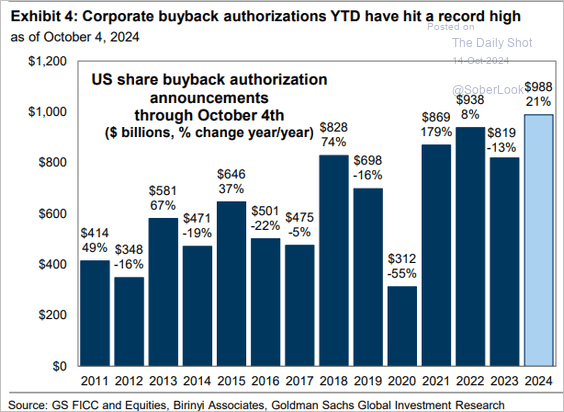

С 2003 года американские корпорации потратили более $11 трлн на обратный выкуп акций. Корпоративная активность по обратному выкупу акций резко возросла в последние годы, даже на нестабильных рынках:

2021: 881 млрд долларов

2023: 795 млрд долларов

2024 (прогноз): ожидается, что превысит 988 млрд долларов США

Введение акциза в размере 1% на обратные выкупы в 2023 году едва замедлило эту тенденцию. Компании отдают приоритет выкупам, а не реинвестированию в рост бизнеса, повышение заработной платы или разработку новых технологий. Apple и Meta, среди прочих, регулярно выделяют миллиарды на выкупы, поддерживая цены своих акций и оправдывая ожидания акционеров.

Как обратные выкупы влияют на рынки

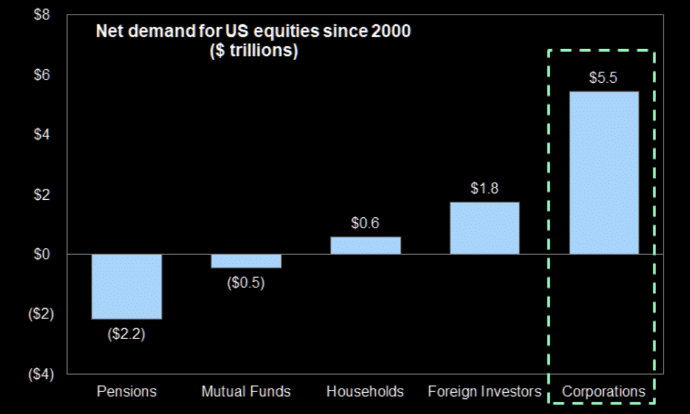

Влияние обратных выкупов выходит за рамки отдельных компаний. С 2000 года чистые корпоративные обратные выкупы составили 100% чистых покупок активов на фондовом рынке — отражение сокращения участия пенсионных фондов, паевых инвестиционных фондов и индивидуальных инвесторов:

Пенсионные и паевые инвестиционные фонды: –2,7 трлн долларов

Домохозяйства и иностранные инвесторы: +2,4 трлн долларов

Корпорации (выкупы): +5,5 трлн долларов

Чистый поток: +5,2 трлн долларов

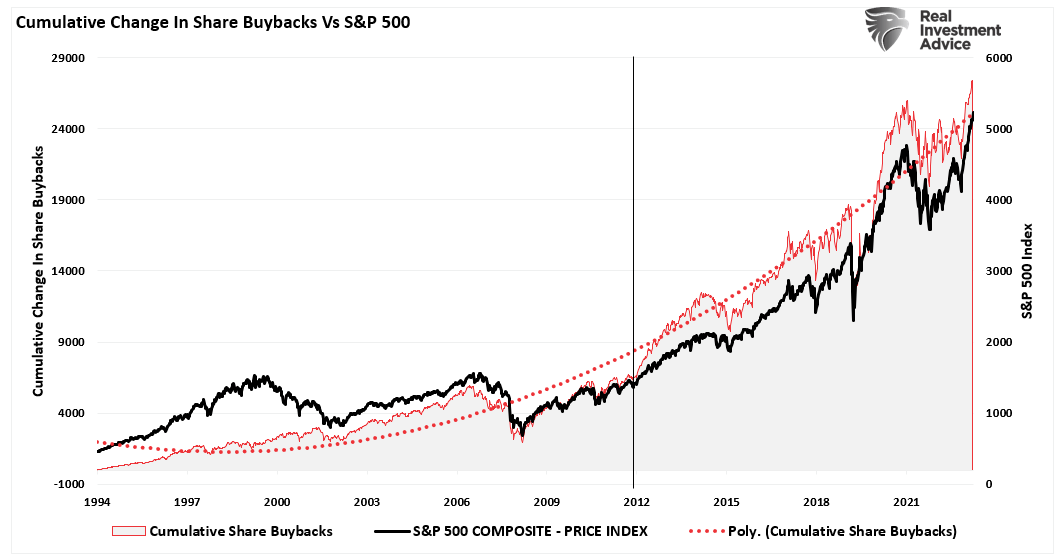

Часто делаются заявления о том, что корпоративные выкупы имеют лишь ограниченное влияние на цены акций. Однако с 2012 года, когда корпорации стали очень агрессивно проводить выкупы, доказательства обратного довольно убедительны.

Эта тенденция вызывает серьезные опасения. Хотя выкупы временно поддерживают цены акций, они могут вытеснять инвестиции в инновации, капитальные затраты и компенсацию сотрудникам, способствуя долгосрочной экономической стагнации и неравенству.

Кто больше всего выигрывает от обратного выкупа акций?

Многие аналитики утверждают, что выкуп акций возвращает акционерам избыточный капитал. Однако реальность сложнее. Выкуп акций в первую очередь приносит пользу инсайдерам за счет тщательно рассчитанных по времени продаж акций, завышенных показателей прибыли и компенсационных триггеров:

1. Выбор времени инсайдерских продаж с обратным выкупом

Инсайдеры, осведомленные о графиках обратного выкупа, могут продавать акции в периоды обратного выкупа, когда цены временно повышаются. Такая практика увеличивает инсайдерскую прибыль, не вызывая снижения цен или контроля со стороны регулирующих органов.

2. Увеличение прибыли на акцию (EPS) для разблокировки бонусов

Обратные выкупы сокращают количество акций в обращении, искусственно завышая EPS.

Поскольку многие пакеты компенсаций для руководителей увязывают бонусы с ростом EPS, обратный выкуп акций помогает руководителям достигать целей и получать вознаграждение в виде акций.

3. Компенсация разводнения акций опционами и RSU

Обратные выкупы поглощают акции, выпущенные посредством опционов на акции и ограниченных акций (RSU), предотвращая разводнение и поддерживая высокие цены акций для инсайдеров.

Несмотря на эти выгоды для руководителей, среднестатистический акционер получает мало прибыли, если не продает свои акции во время периодов обратного выкупа. Это создает неравномерное распределение прибыли, благоприятствуя инсайдерам и краткосрочным трейдерам по сравнению с долгосрочными инвесторами.

Компании часто рекламируют корпоративные выкупы как «возврат капитала акционерам», но эта формулировка несколько вводит в заблуждение. В отличие от дивидендов, которые распределяют деньги между всеми акционерами поровну, выкупы приносят пользу тем, кто продает свои акции. В результате выкупы:

Создают приоритет краткосрочному росту цен акций, а не долгосрочным инвестициям.

Сигнализируют об отсутствии возможностей для реинвестирования в бизнес или о намеренном решении не использовать их.

Концентрирует выгоды среди инсайдеров и руководителей, чье вознаграждение привязано к динамике акций.

Исследование Комиссии по ценным бумагам и биржам (SEC) показало, что руководители часто продают значительные объемы акций вскоре после объявления о выкупе, что подтверждает идею о том, что выкуп приносит больше пользы инсайдерам, чем рядовым акционерам.

Альтернативы обратному выкупу: реальные способы вернуть капитал

Для содействия устойчивому росту и справедливой прибыли компании могли бы переключить внимание с обратного выкупа акций на более прозрачные и дружественные акционерам стратегии.

1. Тендерные предложения

Тендерные предложения подразумевают выкуп акций по заранее определенной цене, что гарантирует всем акционерам справедливую возможность участия. Этот процесс снижает риск манипуляций и лучше соответствует интересам акционеров.

2. Дивиденды

Дивиденды обеспечивают всем акционерам предсказуемый доход, способствуя финансовой стабильности, особенно для пенсионеров и долгосрочных инвесторов. Регулярные выплаты дивидендов побуждают компании концентрироваться на прибыльности, а не на временном росте цен на акции.

3. Долгосрочные инвестиции в рост

Компании могут создавать устойчивую ценность с течением времени, реинвестируя прибыль в исследования, инновации и компенсацию сотрудникам. Такой подход позволяет согласовать корпоративное управление с более широким экономическим ростом, а не с краткосрочным финансовым инжинирингом.

Хотя корпоративные выкупы могут поддерживать цены акций в краткосрочной перспективе, они мало что делают для улучшения долгосрочных показателей бизнеса. Исследования, включая исследование Банка международных расчетов, показали, что выкупы отдают приоритет манипуляции EPS, а не созданию фактической стоимости. Такой акцент на росте цен на акции препятствует инвестициям в производительные активы и инновации, ослабляя способность компаний к устойчивому росту. Уильям Лазоник в своей основополагающей статье « Прибыль без процветания» подчеркнул, как выкуп акций отвлекает корпоративные ресурсы от экономического роста и направляет их на компенсацию руководителям. В период с 2003 по 2012 год компании S&P 500 направляли 54% своих доходов на выкуп и еще 37% на дивиденды (91% от общей прибыли), оставляя мало средств на расширение бизнеса, заработную плату или инвестиции в создание рабочих мест.

Заключение: необходим отход от выкупа акций

Хотя корпоративные выкупы рекламируются как «возврат капитала», они в первую очередь приносят пользу инсайдерам и краткосрочным трейдерам. Их рост отражает более широкий сдвиг корпоративных приоритетов — от инвестирования в рост и инновации к максимизации вознаграждения руководителей посредством финансового инжиниринга. Для содействия долгосрочной акционерной стоимости и экономическому процветанию компании должны принять более прозрачные стратегии возврата капитала, такие как тендерные предложения и дивиденды. Эти методы распределяют прибыль более справедливо и поощряют устойчивый рост. Смещение фокуса может восстановить доверие между корпорациями и акционерами, согласовывая бизнес-стратегии с более широким экономическим здоровьем.

перевод отсюда

Теперь настольную книгу волновиков "Волновой принцип Эллиотта" можно найти в бесплатном доступе здесь

И не забывайте подписываться на мой телеграм-канал и YouTube-канал

Комментариев нет:

Отправить комментарий