https://ruh666.livejournal.com/1276639.html

Забудьте на секунду о "фундаментальных рыночных показателях". Иногда техническая картина рынка настолько ясна, что не остается никаких сомнений в том, куда движется цена. В случае с немецкими государственными облигациями (Bunds) это произошло... дважды!

Как правило, облигации получают столько же внимания, сколько дублерша Мерил Стрип. Но в период с конца 2021 по 2023 год все изменилось, когда глобальный рынок долгосрочных ценных бумаг, на который часто не обращают внимания, оказался в центре внимания в результате крупнейшего синхронного обвала цен (и соответствующего роста доходности, так называемых процентных ставок), по крайней мере, с момента финансового кризиса 2007 года. Из медиа-мельницы 2023 года:

"Покупая лопнувший пузырь, уязвленные облигационные быки морщатся" - 20 октября 2023 г. Reuters

"Государственные облигации находятся в рутине по всему миру" - 4 октября CNN

"Рынок облигаций, спящий гигант просыпается" - 27 октября New York Times

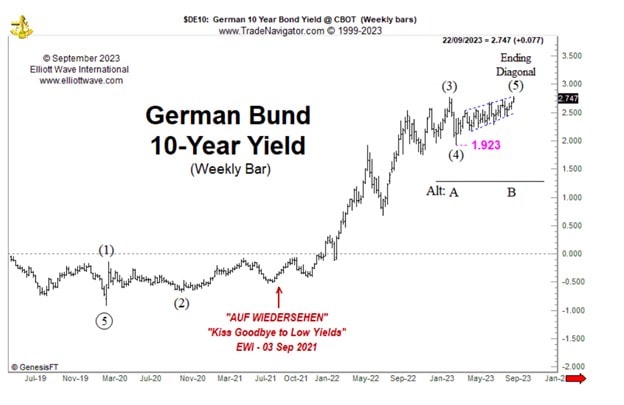

На первом месте после казначейских облигаций США, цены которых также ощутимо упали, оказались 10-летние облигации Германии (они же Bund), доходность которых выросла с (буквально) отрицательной территории в сентябре 2021 года до 12-летнего максимума два года спустя в октябре 2023 года. Возможно, еще есть соблазн отмахнуться от этой новости, сказав "не-а" - кто вообще слышал о бундах! - Но скажите это миллионам инвесторов, для которых легендарная стратегия распределения активов "60% акций/40% облигаций" пошла прахом; или всем, кто в последнее время пытается купить дом и щурится на 300%-ный рост ипотечных ставок. Они расскажут вам, почему это глобальное движение облигаций имело реальные, ощутимые последствия. Это резкое изменение тренда усугублялось еще и тем, что в то время "спящие-гиганты-просыпающиеся" не входили в сценарий мейнстрима. Признаки стагфляции, рецессии и неопределенного постпандемического будущего сговорились поддерживать высокий спрос на "безопасные" активы с фиксированной доходностью; таким образом, было "неподходящее время" для роста стоимости заимствований в самом важном финансовом инструменте Европы. 21 декабря 2021 года Bloomberg повторил популярную точку зрения: "Всем, кто готовится к резкому росту доходности облигаций в 2022 году, стоит подумать еще раз. Глобальный избыток сэкономленных наличных денег способен сдержать рост ставок, даже если центральные банки сократят свои пандемические стимулы".

Однако это было частью технической картины рынка, видимой как с помощью простых инструментов технического анализа, так и с помощью волнового сценария Эллиотта, используемого в рыночной психологии. 30 сентября 2021 года наше European Short-Term Update предсказало самый неожиданный поворот сюжета для облигаций, а именно рост доходности. Из European Short-Term Update: "30 сентября 2021 года: Поцелуйтесь на прощание с низкой доходностью... Невероятная эра сверхнизких процентных ставок и доходности облигаций может измениться, судя по графику немецких 10-летних государственных облигаций. Доходность по бунду упала с 4,70% в 2008 году до минимума в минус 0,91% в 2020 году. При этом сформировался отчетливый трендовый канал, как показано ниже. Боковое движение доходности в течение последних восемнадцати месяцев привело к выходу доходности из канала, и во втором квартале этого года казалось, что доходность Bund может вновь подняться выше 0%. Последовавшее за этим падение, возможно, дает нам отличную подсказку, что ситуация с облигациями меняется. Когда доходность облигаций снова начнет расти, странам и корпорациям с большой задолженностью станет невероятно трудно управлять своим долговым бременем".

Месяц спустя доходность немецких 10-летних облигаций "поцеловала" многолетний трендовый канал и была близка к тому, чтобы снова пробиться выше нулевой отметки. В нашем Global Market Perspective за ноябрь 2021 года мы написали: "Будьте готовы к громким заголовкам, если [прорыв выше 0] произойдет. Следующие несколько месяцев будут иметь решающее значение в общей схеме событий на финансовых рынках". В середине января 2022 года доходность бундов впервые с 2019 года преодолела нулевую отметку на фоне исторического ралли до 12-летних максимумов и обвала суверенных долгов. На этот раз, два года спустя, волновая картина Эллиотта снова была ясна. Рост доходности разворачивался как конечная диагональ, терминальная конфигурация. Следующим значимым движением будет разворот доходности и скачок цен на облигации. Из краткосрочного европейского обновления от 22 сентября 2023 года: "Этот подсчет предполагает резкое снижение доходности бундов".

Следующий график показывает, что за этим последовало: снижение доходности до однолетних минимумов по состоянию на 29 декабря 2023 года.

В конце концов, обычная рыночная мудрость - а именно, физика "тренд останется в игре, если на него не подействует какая-то внешняя сила" - не позволила ведущим экспертам предвидеть одно из самых драматических изменений в море за последнее десятилетие для ведущего европейского рынка облигаций и его недавний откат от 12-летних максимумов. Но эти изменения невозможно было предсказать. Как и другие грядущие перемены на ведущих мировых финансовых рынках, благодаря нашему ежемесячному всеобъемлющему изданию Global Market Perspective и ближайшему родственному сервису European Short-Term Update.

перевод отсюда

Теперь настольную книгу волновиков "Волновой принцип Эллиотта" можно найти в бесплатном доступе здесь (если хотите помочь проекту, можете просто зарегистрироваться по ссылке)

И не забывайте подписываться на мой телеграм-канал и YouTube-канал

11-страничный отчет, который познакомит вас с базовыми волновыми моделями Эллиотта и покажет, как определять ключевые рыночные тенденции

Комментариев нет:

Отправить комментарий