https://ruh666.livejournal.com/529756.html

Таким образом, дальнейшее изменение лимита эмитента может вызвать новые юридические проблемы, и юридический комитет ЕЦБ уже подчеркнул этот риск, сообщала Financial Times ранее. Немецкие заявители, возглавляемые берлинским профессором Маркусом Кербером, указали, что новая покупка облигаций изменит характер программы, поэтому суды должны выглядеть по-новому.

Еще один возможный вариант заключается в том, чтобы ЕЦБ покупал больше долга частного сектора, чтобы меньше полагаться на государственные облигации, хотя источники Reuters не считают это вероятным.

Напомним, что два года назад ЕЦБ сильно пострадал от облигаций, которые он приобрел у южноафриканского ритейлера Steinhoff, пострадавшего от скандала, во время предыдущих покупок. Отдельно многие в Совете управляющих утверждают, что более широкое присутствие на рынке частного сектора неоправданно снизит восприятие риска.

Тем не менее, любой способ продлить покупки в Германии покупает ЕЦБ только ограниченное количество времени, прежде чем будет достигнут лимит эмитента. Суть в том, что у новой новой главы ЕЦБ Кристины Лагард будет всего несколько месяцев, чтобы решить эту проблему. Хорошей новостью является то, что Лагард, если она сохранит свою работу, никогда не будет беспокоиться о повышении ставок. Рынок не ожидает, что это произойдет до 2025 года, самое раннее ... если вообще когда-либо.

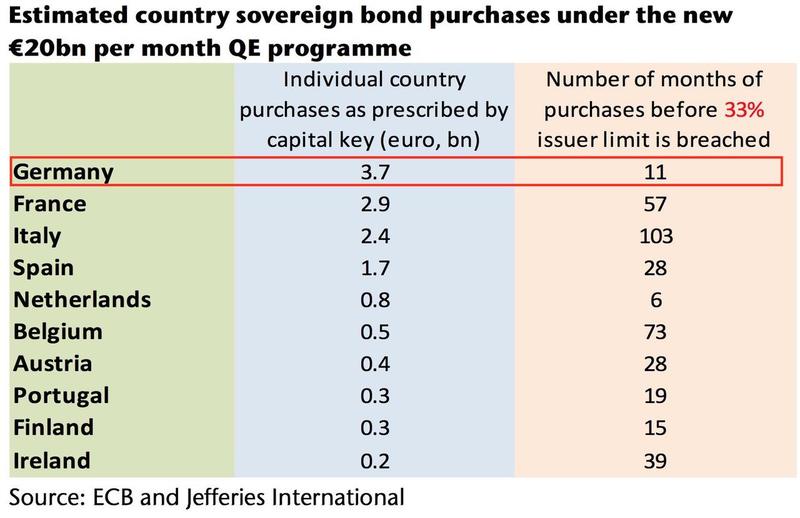

В соответствии с существующими гарантиями ЕЦБ, руки центрального банка скоро будут связаны, сколько долгов он может купить, если экономика не сможет восстановиться. Эти гарантии включают покупку не более одной трети долга каждой страны и покупку облигаций в соответствии с долей участия каждой страны в ЕЦБ, обычно называемой ключом капитала. Reuters подсчитал, что при строгом соблюдении обоих правил на рынке можно будет покупать немецкие облигацие чуть более одного года. Аналогичный расчет, проведенный Джефферисом, обнаружил, что при ежемесячных покупках Bund на уровне 3,7 млрд евро будет означать, что ЕЦБ исчерпает приемлемые немецкие облигации для покупки через 11 месяцев (и голландские облигации через 6 месяцев), при условии, что лимит эмитента в 33% остается неизменным.

Это заставит нового президента ЕЦБ Кристин Лагард, которая оставила свою нынешнюю организацию с проблемами из-за продолжающейся финансовой помощи Аргентины, где МВФ потратил рекордные 50+ миллиардов долларов, решить практически невозможную проблему, созданную ее предшественником (некоторые предположили, что бывшая глава МВФ, обвиняемая в уголовном преступлении, была выбрана специально для того, чтобы она могла быть "козлом отпущения")

По словам двух источников Reuters, чтобы отложить это, политики предпочли бы «сгибать» ключ капитала и покупать меньше немецких облигаций, чем менять лимит эмитента, хотя было неясно, кто еще в Европе может выпустить достаточно облигаций, чтобы компенсировать сокращение предложения Германии. ЕЦБ уже отклонялся от ключа капитала в прошлом. Придерживаясь этой практики, ЕЦБ может покупать немецкие облигации «после года», сказал пятый источник, знакомый с принятием решений ЕЦБ.

Между тем, даже несмотря на то, что Европейский суд уже разрешил покупки облигаций, отклонив вызов немецких ученых, он заявил, что меры предосторожности, такие как добровольные правила ЕЦБ, необходимы для обеспечения того, чтобы банк не финансировал правительства, главное табу по европейскому праву.По словам двух источников Reuters, чтобы отложить это, политики предпочли бы «сгибать» ключ капитала и покупать меньше немецких облигаций, чем менять лимит эмитента, хотя было неясно, кто еще в Европе может выпустить достаточно облигаций, чтобы компенсировать сокращение предложения Германии. ЕЦБ уже отклонялся от ключа капитала в прошлом. Придерживаясь этой практики, ЕЦБ может покупать немецкие облигации «после года», сказал пятый источник, знакомый с принятием решений ЕЦБ.

Согласно оценкам Reuters, авуары ЕЦБ в итальянских, испанских и французских долгах в настоящее время превышают их квоты на 8,4%, 7,4% и 3,9%, исключая Грецию, поскольку нет права на покупки её облигаций. Проблема состоит в том, что доля германского долга уже составляет 1,3% за ключом капитала, что является аргументом для некоторых, что ЕЦБ финансирует расточительные страны за счет Германии. Действительно, как показано в таблице ниже, ЕЦБ перекупил долг Франции, Италии и Испании за счет долга Германии, Голландии, Португалии и Словакии:

Но, как отмечает Reuters, ключ капитала должен применяться к запасам государственных облигаций, которые сейчас составляют 2,1 триллиона евро на балансе ЕЦБ. Таким образом, потребуется время для покупки новых государственных облигаций, которые, вероятно, будут составлять около 15 миллиардов евро в месяц, чтобы оказать существенное влияние на общую сумму.

Таким образом, дальнейшее изменение лимита эмитента может вызвать новые юридические проблемы, и юридический комитет ЕЦБ уже подчеркнул этот риск, сообщала Financial Times ранее. Немецкие заявители, возглавляемые берлинским профессором Маркусом Кербером, указали, что новая покупка облигаций изменит характер программы, поэтому суды должны выглядеть по-новому.

Еще один возможный вариант заключается в том, чтобы ЕЦБ покупал больше долга частного сектора, чтобы меньше полагаться на государственные облигации, хотя источники Reuters не считают это вероятным.

Напомним, что два года назад ЕЦБ сильно пострадал от облигаций, которые он приобрел у южноафриканского ритейлера Steinhoff, пострадавшего от скандала, во время предыдущих покупок. Отдельно многие в Совете управляющих утверждают, что более широкое присутствие на рынке частного сектора неоправданно снизит восприятие риска.

Тем не менее, любой способ продлить покупки в Германии покупает ЕЦБ только ограниченное количество времени, прежде чем будет достигнут лимит эмитента. Суть в том, что у новой новой главы ЕЦБ Кристины Лагард будет всего несколько месяцев, чтобы решить эту проблему. Хорошей новостью является то, что Лагард, если она сохранит свою работу, никогда не будет беспокоиться о повышении ставок. Рынок не ожидает, что это произойдет до 2025 года, самое раннее ... если вообще когда-либо.

Комментариев нет:

Отправить комментарий