https://ruh666.livejournal.com/1136946.html

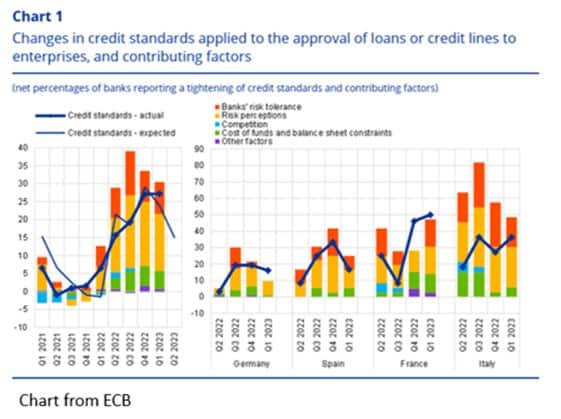

На этой неделе Европейский центральный банк опубликовал обзор банковского кредитования в еврозоне (BLS) за первый квартал, и он является еще одним свидетельством того, что предложение и спрос на кредиты иссякают. Вот главный абзац из отчета: "В апрельском BLS за 2023 год банки еврозоны указали, что в первом квартале 2023 года их кредитные стандарты по кредитам или кредитным линиям для предприятий еще более существенно ужесточились. В исторической перспективе темпы чистого ужесточения кредитных стандартов оставались на самом высоком уровне со времен кризиса суверенного долга в еврозоне в 2011 году. Ужесточение оказалось сильнее, чем ожидали банки в предыдущем квартале, и указывает на продолжающееся ослабление динамики кредитования. Риски, связанные с экономическими перспективами и ситуацией на конкретном предприятии, оставались основным фактором ужесточения кредитных стандартов, в то время как снижение толерантности банков к риску также способствовало этому. Ужесточающее влияние стоимости средств банков и состояния баланса на кредитные стандарты по кредитам фирмам оставалось сдержанным и в целом не изменилось по сравнению с предыдущим кварталом. Во втором квартале 2023 года банки еврозоны ожидают дальнейшего, хотя и более умеренного ужесточения стандартов кредитования фирм". Стандарты кредитования также продолжали ужесточаться в отношении жилищных и потребительских кредитов, в то время как спрос на кредиты продолжает падать, причем основным фактором является повышение процентных ставок.

Итак, ЕЦБ должен быть доволен, верно? Именно этого он и добивается, чтобы замедлить экономику и сдержать темпы изменения потребительских цен. Это, плюс стабильные данные по инфляции потребительских цен за апрель, вероятно, означает, что ЕЦБ завтра повысит свою процентную ставку только на 25 базисных пунктов. Повышение на 50 базисных пунктов стало бы шоком. Но дело в том, что ЕЦБ не может контролировать то, что думают комитеты по рискам в коммерческих банках. Гистограмма на графике ниже показывает чистые проценты ответов на вопросы, связанные с факторами, способствующими принятию решений о стандартах кредитования. Это определяется как разница между процентом банков, сообщивших, что данный фактор способствовал ужесточению, и процентом банков, сообщивших, что он способствовал смягчению. Мы видим, что в подавляющем большинстве случаев именно восприятие риска и толерантность к нему определяют решения о стандартах кредитования, а поскольку спреды по корпоративным кредитам еще только расширяются, худшая часть цикла понижения рейтингов и дефолтов, похоже, еще впереди. Фьючерсы денежного рынка уже закладывают в цену снижение процентной ставки ЕЦБ к середине следующего года. Если, как мы подозреваем, фондовые рынки продолжат падение, то, скорее всего, влияние снижения процентных ставок на цены будет перенесено на более поздний срок.

перевод отсюда

Бесплатный отчет "Ваши 5 лучших альтернатив банкам", выдержки из книги Роберта Пректера "Последний шанс победить крах"

Новый бесплатный аналитический отчёт Elliott Wave International "Как определить, насколько безопасен мой банк"

«Предупреждающие знаки на рынке недвижимости» и «Предупреждающие знаки банкинга»

Бесплатный вебинар Майкла Мэддена (как применять волны Эллиотта к торговле на FOREX)

Бесплатный отчёт "Цены на жилье: сколько у вас проблем? (глобальные тенденции в сфере недвижимости)"

Руководство по выживанию для инвестора в золото: 5 принципов, которые помогут вам опережать повороты цен

Видеоурок от Джеффри Кеннеди: «Как найти идеальный момент для входа»

Руководство по крипто-трейдингу: 5 простых стратегий, чтобы не упустить новую возможность

Теперь настольную книгу волновиков "Волновой принцип Эллиотта" можно найти в бесплатном доступе здесь

И не забывайте подписываться на мой телеграм-канал и YouTube-канал

Бесплатное руководство «Как найти возможности для торговли с высокой вероятностью с помощью скользящих средних»

Бесплатный отчет "Ваши 5 лучших альтернатив банкам", выдержки из книги Роберта Пректера "Последний шанс победить крах"

Новый бесплатный аналитический отчёт Elliott Wave International "Как определить, насколько безопасен мой банк"

«Предупреждающие знаки на рынке недвижимости» и «Предупреждающие знаки банкинга»

Бесплатный вебинар Майкла Мэддена (как применять волны Эллиотта к торговле на FOREX)

Бесплатный отчёт "Цены на жилье: сколько у вас проблем? (глобальные тенденции в сфере недвижимости)"

Руководство по выживанию для инвестора в золото: 5 принципов, которые помогут вам опережать повороты цен

Видеоурок от Джеффри Кеннеди: «Как найти идеальный момент для входа»

Руководство по крипто-трейдингу: 5 простых стратегий, чтобы не упустить новую возможность

Теперь настольную книгу волновиков "Волновой принцип Эллиотта" можно найти в бесплатном доступе здесь

И не забывайте подписываться на мой телеграм-канал и YouTube-канал

Бесплатное руководство «Как найти возможности для торговли с высокой вероятностью с помощью скользящих средних»

Комментариев нет:

Отправить комментарий