https://ruh666.livejournal.com/982906.html

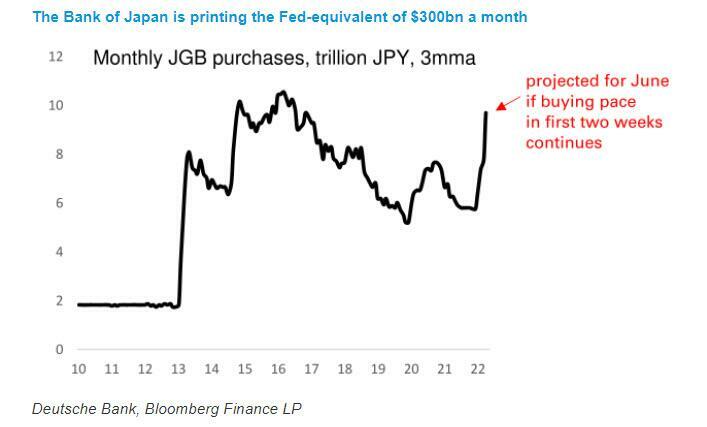

Ровно неделю назад, подсчитывая головокружительную стоимость защиты Банком Японии своей политики контроля кривой доходности (за счет обрушения иены), Джордж Саравелос из Deutsche Bank подсчитал, что «принтер Банка Японии находится на перегрузке», и если текущия темпы покупок сохраняются, в июне банк купил на около 10 трлн иен. Чтобы представить это число в контексте, это примерно эквивалентно тому, что ФРС проводит количественное смягчение на сумму более 300 миллиардов долларов в месяц с поправкой на ВВП.

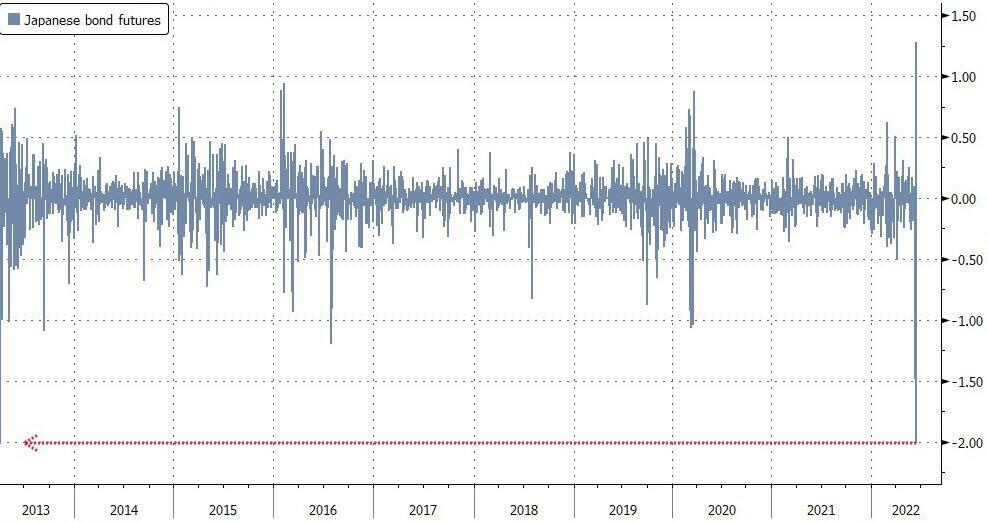

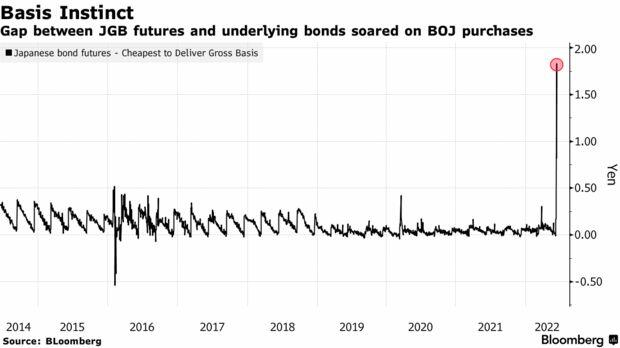

Несколько избыточно стратег DB сказал, что это «действительно экстремальный» уровень печатания денег, учитывая, что все остальные центральные банки в мире ужесточают политику, и это одна из причин, по которой он был медвежьим в отношении иены. И, как многие утверждают, «валютные интервенции в этой среде просто не заслуживают доверия, учитывая, что именно Банк Японии является причиной слабости иены». В более широком смысле Саравелос повторяет то, что мы сказали в нашем предварительном обзоре конца MMT, написав, что он обеспокоен тем, что «валюта и японские финансовые рынки находятся в процессе потери любого вида основанного на фундаментальных ценностях якоря» и, как результат, «Скоро мы вступим в фазу, когда начнутся драматические и непредсказуемые нелинейности на японских финансовых рынках». Его правота была доказана уже на следующий день, когда немалая часть японского рынка облигаций рухнула, поскольку центральный банк борется за сохранение контроля над целями своей политики, в то время как некоторые из крупнейших хедж-фондов в мире делают миллиардные ставки на то, что Банк Японии вот-вот потеряет контроль в повторении драматического крестового похода Сороса против Банка Англии (в котором миллиардер-демократ в конечном итоге выиграл и получил богатство, чтобы по сей день быть теневым кукловодом правительства США). Как пояснил Bloomberg, небольшая корректировка плана покупки облигаций Банка Японии на этой неделе подорвала популярную среди зарубежных инвесторов арбитражную стратегию, известную как базисная сделка (та же самая базисная сделка, которая взорвалась в 2019 году на рынке наличных денег/фьючерсов в США, вызвав исторический крах репо и возвращение ФРС к количественному смягчению). Это также усугубило нехватку государственных облигаций, что усилило давление на местные финансовые учреждения, заставив их обратиться к Банку Японии за помощью, чтобы снять напряжение. Неделю назад мы рассказывали, как после четырех дней подряд снижения фьючерсов на японские облигации центральный банк объявил о неограниченных покупках так называемых 10-летних облигаций с самой дешевой поставкой на четверг и пятницу — ценных бумаг, наиболее тесно связанных с контрактами. Это привело к тому, что спрэд между фьючерсами и облигациями, лежащими в их основе, взлетел до самого большого уровня с 2014 года, что стало огромным шоком для трейдеров, занимающих промежуточные позиции. В результате 10-летние фьючерсы JGB упали больше всего с 2013 года, поскольку трейдеры сделали ставку на то, что Банк Японии будет вынужден отказаться от своего обещания ограничить доходность на уровне 0,25%…

... в то время как разрыв между фьючерсами JGB и базовыми денежными облигациями вырос больше всего за всю историю наблюдений.

Приведенный ниже график является еще одним способом визуализации этого исторического расхождения между фьючерсами и наличными JGB, ясно сигнализируя о вере рынка в то, что Банк Японии откажется от своей неограниченной программы покупки облигаций для контроля над кривой.

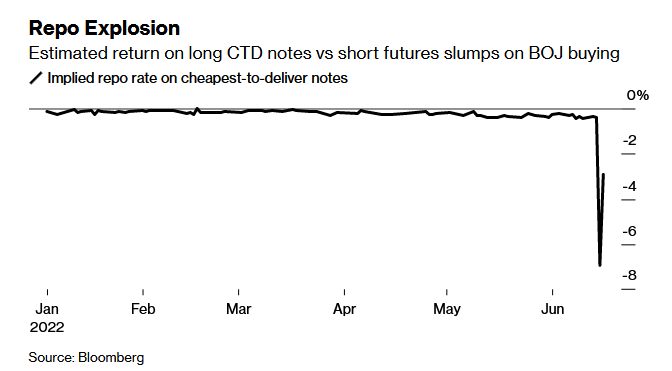

Излишне говорить, что арбитражники, которые шортили самые дешевые облигации и открывали фьючерсные контракты, внезапно столкнулись с большими убытками и оказались не в состоянии закрыть свои позиции (что примечательно, все это происходило на 2-м по величине рынке облигаций в мире, на сумму около 1,24 квадриллион иен или около 10 триллионов долларов, но все могут говорить только о криптовалюте). Как отмечает Bloomberg, Банк Японии фактически загнал рынок в угол рынка самых дешевых облигаций, сделав их практически невозможными для других, в то время как цена фьючерсов упала до грани остановки, когда те, кого поймали, поспешили закрыться. К вечеру среды оценка Bloomberg стоимости закрытия этой так называемой короткой базисной сделки увеличилась примерно до минус 7% с минус 0,4% днем ранее. В пятницу он оставался на проблемном уровне - около минус 2% - что свидетельствует о том, что некоторые инвесторы все еще застряли на неправильной стороне сделки.

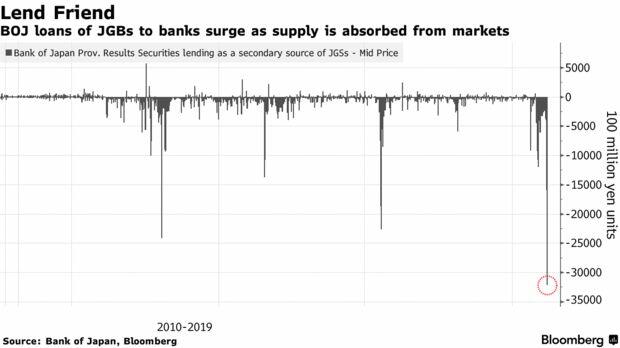

«Распродажа фьючерсов убила возможности для арбитража, — сказала Мари Ивасита, главный экономист по рынку Daiwa Securities. — Эта ситуация в конечном итоге приведет к полному тупику на рынках». Под тупиком он имеет в виду «крах». Спекулятивные атаки на японские облигации активизировались, поскольку все большее число фондов, в первую очередь гигантский BlueBay стоимостью 127 миллиардов долларов, делают ставку на то, что Банк Японии уступит давлению и изменит свою все более изолированную сверхлегкую денежно-кредитную политику. Центральный банк сбил с толку своих критиков в пятницу, сохраняя твердость со своими минимальными процентными ставками и продолжая свой план покупки облигаций с фиксированной процентной ставкой. Доходность эталонных облигаций упала ниже потолка в 0,25% после того, как центральный банк объявил об операции покупки с фиксированной процентной ставкой во второй половине дня. Но большая проблема для Банка Японии заключается в том, что эти покупки, которые сохраняют «доверие» к YCC Банка Японии (на данный момент), также поглощают то немногое, что доступно на рынке JGB, оказывая давление на местные учреждения, что можно увидеть в использование кредитной программы Банка Японии — еще один показатель стресса на рынке. Да: с одной стороны, Банк Японии продолжает покупать миллиарды JGB через QE, но, с другой стороны, он вынужден одалживать то, что он купил, обратно на рынок, чтобы избежать окончательного паралича того, что когда-то было вторым по объему рынком облигаций. По данным Bloomberg, количество облигаций, которые центральный банк «временно» одолжил финансовым учреждениям, чтобы уменьшить дефицит предложения, достигло рекорда. В четверг Банк Японии ссудил JGB на 3,2 трлн иен (23,9 млрд долларов) через свой Механизм кредитования ценных бумаг, что намного превышает 2,3 трлн иен, предоставленных на пике опасений по поводу коронавируса в марте 2020 года.

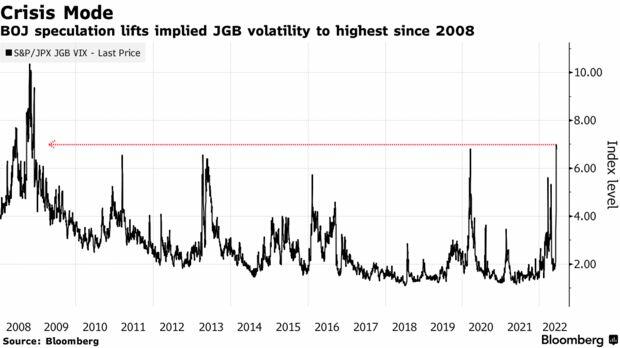

Управляющий Банком Японии Курода заявил журналистам в пятницу, что Банк Японии примет соответствующие меры для решения проблемы любого снижения ликвидности на рынке облигаций. Но он также сказал, что не думает о повышении потолка 10-летней доходности с 0,25%, а это значит, что ситуация с ликвидностью в ближайшие дни будет только ухудшаться. «Функция рынка и ликвидность резко ухудшились из-за массовых покупок JGB со стороны Банка Японии», — написал в заметке стратег Barclays Синдзи Эбихара. Между тем, возвращаясь к исходной точке, поднятой выше Саравелосом из DB, о том, что Банк Японии тратит чудовищные суммы иен только для того, чтобы удержать рынок JGB от краха, поскольку трейдеры ведут обратный отсчет до полного обледенения японского рынка облигаций (на котором в последние месяцы наблюдалась доля дней без единой сделки) Bloomberg подсчитал, во сколько Банку Японии стоило сохранять спокойствие после катастрофического падения фьючерсов на прошлой неделе, и ответ: около 10,9 триллионов иен (81 миллиард долларов) на покупку государственных облигаций на прошлой неделе, больше всего за всю историю. Для сравнения, покупки активов Европейского центрального банка в рамках его так называемой программы APP составляли в среднем около 27 миллиардов долларов в месяц в этом году по май. Но не бойтесь, как только домино в Европе начнет падать, а периферийные доходности подскочат до рекордных максимумов, хедж-фонд Лагард сделает покупки Банка Японии по сравнению с ним прогулкой в парке. И хотя каждый день может стать последним для Банка Японии, наблюдатели рынка видят временное затишье как око в пресловутом урагане, поскольку Банк Японии продолжает сопротивляться усиливающейся глобальной волне ужесточения центральных банков и концентрированному рыночному давлению на иену и государственные облигации. Казначейские обязательства остаются ключевым фактором, как и курс доллара к иене, который колеблется около 24-летнего минимума. «Если иена еще больше ослабнет по мере возобновления распродажи иностранных облигаций, неудивительно, если рынок ставок для иены снова начнет тестировать Банк Японии», — написал в заметке стратег Citigroup Inc. Томохиса Фуджики. Одним из мест, где давление нарастает, является подразумеваемая волатильность для 10-летних JGB, которая, однако, немного снизилась после роста до самого высокого уровня со времен мирового финансового кризиса в 2008 году в пятницу. В пятницу Банк Японии заявил, что покупка облигаций будет продолжаться в течение длительного периода времени.

«Поскольку волатильность рынка JGB была вызвана глобальной реакцией на индекс потребительских цен США и ужесточение Федеральной резервной системы, структура, поддерживающая его нестабильность, остается практически неизменной», — сказала Мари Ивасита, главный экономист по рынку Daiwa Securities. «Несмотря на то, что Банк Японии наращивает усилия по защите своей территории, структура, стоящая за проблемами, остается прежней». Спекулятивные атаки на рынок облигаций Японии усилились на фоне ставок на то, что Банк Японии уступит давлению и скорректирует свою все более изолированную мягкую денежно-кредитную политику, что он подтвердил в своем политическом решении в пятницу. Но влияние покупок облигаций центральным банком сжало некоторые уголки фьючерсных рынков, поставив под давление по крайней мере некоторых арбитражных трейдеров. И все же самым зловещим знаком для Банка Японии является недавнее тихое назначение японского эксперта по государственным облигациям, имевшего опыт рыночных потрясений конца 1990-х годов, на ключевую роль в Министерстве финансов, что привлекло внимание наблюдателей за рынком в Токио. Митио Сайто — прозванный «Мистер JGB» — возглавит подразделение, которое занимается рынком облигаций и, по мнению некоторых стратегов, может укрепить связи с центральным банком. По словам Ивасита, для того, чтобы Банк Японии добивался плавного выхода из массовых покупок облигаций, необходимо тесное сотрудничество с министерством финансов, поэтому назначение опытного ответственного лица очень важно. Это «положительная новость для рынка», сказала она. Большинство, однако, с этим не согласны, хотя они знают, что лучше не вступать в конфликт с Банком Японии: в конце концов, продажа JGB на понижение десятилетиями была прибыльной сделкой. Тем не менее, есть ощущение зловещей капитуляции по отношению к японскому рынку облигаций в последние дни, как будто мы уже далеко позади точки невозврата и окончательный крах не только рынка JGB, но и всей мошеннической парадигмы MMT - дело всего нескольких дней, если не часов. Действительно, как выразился Майкл Эвери из Rabobank, с каждой попыткой сохранить статус-кво Банк Японии все больше натягивает денежную эластичную ленту, которая нанесет гораздо больший ущерб, когда она неизбежно разорвется в другую сторону, и приходит к выводу, что, когда привязка Банка Японии к YCC в конечном итоге сломается, рынки сильно пострадают: «Япония в настоящее время является источником сверхдешевого финансирования в мире растущих ставок и с валютой, которая идет только в одном направлении — вниз. Если оба развернутся одновременно , ... ай!»

перевод отсюда

Часовой курс по свечному анализу от Джеффри Кеннеди (бесплатно по промо-коду RUH666)

28-минутное видео «Мировые риски и возможности с волнами Эллиотта»

Отчет из 5 выдержек из Global Market Perspective за март 2022 года с прогнозами для биткойна, нефти и акций бесплатно

Видеопрезентация Пректера по рынку нефти бесплатно (обычная стоимость 109 долларов США). Регистрация здесь

Вторгнется ли Россия в Украину? См. «Индикатор вторжения» фондового рынка

30-минутное интервью под названием «Дорожная карта инвестиций на 2022 год» с руководителем отдела глобальных исследований EWI Мюрреем Ганном. В нем вы найдете макро-обзор мировых рынков с точки зрения волн Эллиотта, который поможет вам разобраться в сегодняшних финансовых тенденциях, выявить новые возможности и защитить свои существующие инвестиции.

«Перелом на фондовом рынке: 5 исторических критериев, указывающих на ОДНО направление» (Независимо от того, настроены ли вы на повышение или понижение, EWI утверждает, что эти 5 ключевых индикаторов несут одно единственное сообщение для акций. Ознакомьтесь с подробностями в их бесплатном отчете)

Бесплатное видео Asian-Pacific Financial Forecast

5 уроков как предвидеть тенденции и развороты в криптовалюте, акциях, валютах, золоте, нефти

Руководство по выживанию для инвестора в золото: 5 принципов, которые помогут вам опережать повороты цен

Видеоурок от Джеффри Кеннеди: «Как найти идеальный момент для входа»

Руководство по крипто-трейдингу: 5 простых стратегий, чтобы не упустить новую возможность

Теперь настольную книгу волновиков "Волновой принцип Эллиотта" можно найти в бесплатном доступе здесь

И не забывайте подписываться на мой телеграм-канал и YouTube-канал

Бесплатное руководство «Как найти возможности для торговли с высокой вероятностью с помощью скользящих средних»

Комментариев нет:

Отправить комментарий