https://ruh666.livejournal.com/1209867.html

Этот сектор фондового рынка не смог восстановиться после коррекции Dow в первом квартале

Как известно, на любом "бычьем" или "медвежьем" рынке одни акции или сектор лидируют, а другие следуют за ними. Таким образом, "лидерство" на фондовом рынке работает в обе стороны - как на восходящих, так и на нисходящих трендах. Ралли акций с ноября прошлого года возглавляли относительно немногие крупные технологические компании, такие как Nvidia, Microsoft, Apple, Alphabet и Meta. Как вы, возможно, знаете, история показывает, что акции, лидирующие на подъеме, часто лидируют на спаде после разворота рынка. Поэтому в наших публикациях мы внимательно следим за технологическим сектором. Другим главным кандидатом на роль лидера "медвежьего" рынка является банковский сектор. Действительно, в нашей последней, августовской публикации Elliott Wave Theorist приводится этот график и говорится следующее:

Банкиры настроены на инвестиции, но инвесторы не настроены на банки. Акции банков ослабли во время коррекции Dow в первом квартале и с тех пор так и не смогли восстановиться вместе с ним. В то время как все основные фондовые индексы выросли в июле-августе, акции банков остались в минусе по итогам года.

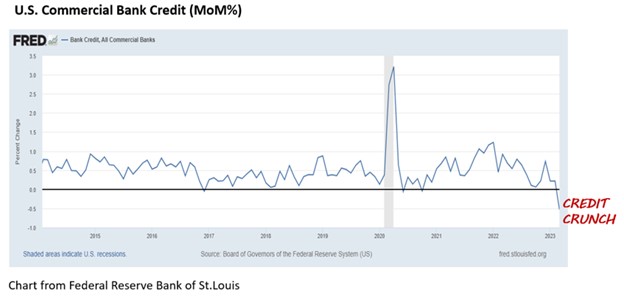

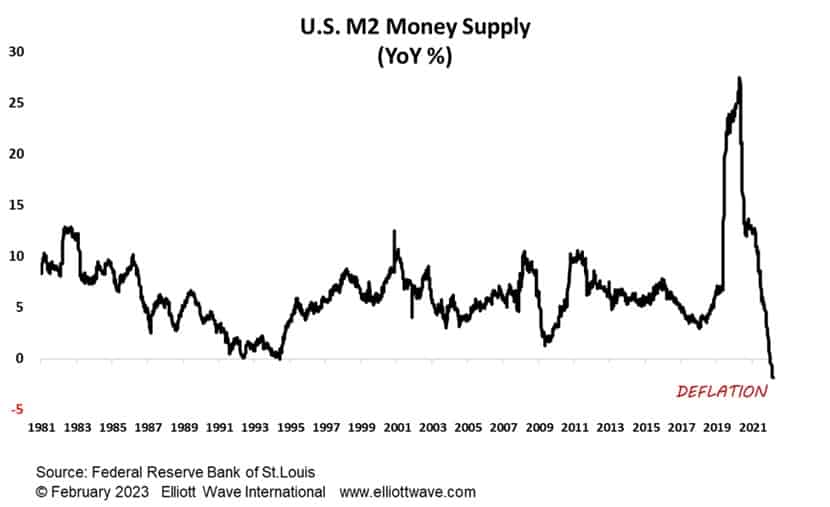

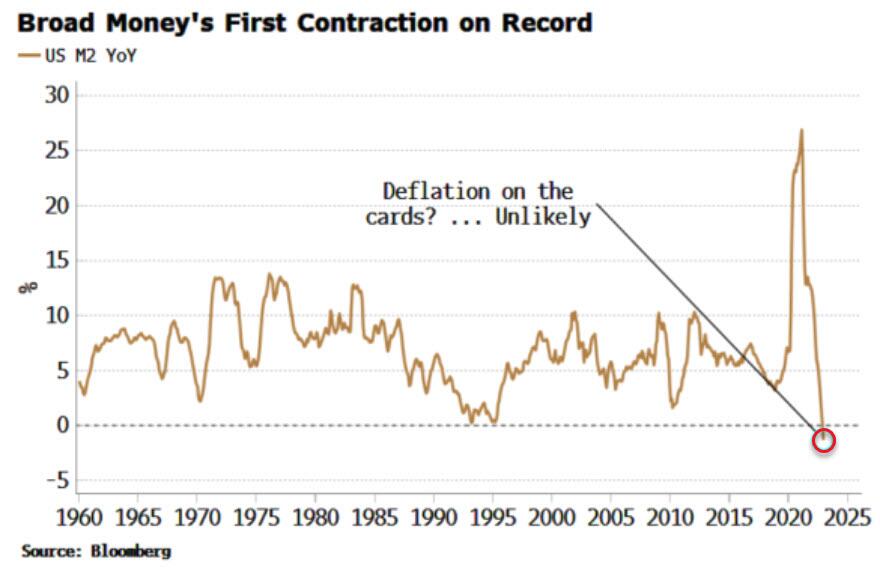

Помимо падения цен на акции, банки также сталкиваются с необычайно слабым рынком коммерческой недвижимости. Как отмечалось в июньском заголовке газеты Financial Times: "Американские банки готовятся к потерям в условиях спешного ухода с рынка коммерческой недвижимости". Как отмечается в статье, некоторые банки планируют продавать кредиты на недвижимость с дисконтом, даже если заемщики своевременно вносили платежи. Причина этого заключается в том, что банки опасаются увеличения количества просрочек по коммерческой недвижимости в будущем. Американские банки держат около 2,9 трлн. долл. кредитов на коммерческую недвижимость, что побудило Wall Street Journal задать в июле этот вопрос: "Закончился ли банковский кризис? Скоро мы это узнаем". Как вы понимаете, некоторые банки более уязвимы, чем другие. И Elliott Wave International неоднократно подчеркивала, что вкладчикам важно убедиться в том, что они работают только с финансово устойчивыми банками. Ведь даже во время сильного экономического спада некоторые банки не только выживут, но и будут процветать. Как сказал один из Elliott Wave Theorist 2022 года: "В первом издании книги "Победить крах" отмечалось, что вкладчики будут обеспокоены банковскими рисками и переведут свои деньги из слабых банков в сильные, в результате чего слабые банки станут слабее, а сильные - сильнее. Именно это и произошло в 2008-2009 годах". Следующий финансовый кризис может быть не за горами.

перевод отсюда

Теперь настольную книгу волновиков "Волновой принцип Эллиотта" можно найти в бесплатном доступе здесь

И не забывайте подписываться на мой телеграм-канал и YouTube-канал

БЕСПЛАТНЫЙ онлайн-курс, который научит вас разрабатывать надежный торговый план всего за 30 минут (Обычная цена 99$)

Бесплатный прогноз волн Эллиотта для одного из крупнейших рынков Европы от экспертов EWI по глобальному рынку (Брайан Уитмер и Мюррей Ганн)

Упражнение по Волнам Эллиотта от EWI

Как вы относитесь ко всей этой шумихе вокруг искусственного интеллекта? Специальный отчет, посвященный технологическим компаниям от EWI (всего за $7 вместо обычных $77)

Как построить надежный торговый план с использованием волн Эллиотта (бесплатное видео от старшего аналитика по валютным рынкам Майкла Мэддена)

Мюррей Ганн из EWI показал 30 с лишним графиков - многие из них строились десятилетиями. Видео "Пусть графики говорят сами" бесплатно

Бесплатный отчет "Ваши 5 лучших альтернатив банкам", выдержки из книги Роберта Пректера "Последний шанс победить крах"

Новый бесплатный аналитический отчёт Elliott Wave International "Как определить, насколько безопасен мой банк"

«Предупреждающие знаки на рынке недвижимости» и «Предупреждающие знаки банкинга»

Бесплатный вебинар Майкла Мэддена (как применять волны Эллиотта к торговле на FOREX)

Бесплатный отчёт "Цены на жилье: сколько у вас проблем? (глобальные тенденции в сфере недвижимости)"

Руководство по выживанию для инвестора в золото: 5 принципов, которые помогут вам опережать повороты цен

Видеоурок от Джеффри Кеннеди: «Как найти идеальный момент для входа»

Руководство по крипто-трейдингу: 5 простых стратегий, чтобы не упустить новую возможность

Бесплатное руководство "Как найти возможности для торговли с высокой вероятностью с помощью скользящих средних"