https://ruh666.livejournal.com/1614051.html

В последнее время среди инвесторов крепнет уверенность в том, что экономика США избежала пресловутого краха. Несмотря на исторический цикл повышения ставок Федеральной резервной системой, два года упорной инфляции и признаки напряженности в мировой торговле, доминирующий нарратив Уолл-стрит теперь представляет собой любопытную смесь «мягкой посадки», «отсутствия посадки» и даже «повторного ускорения».

Например, взгляните на прогнозы прибыли компаний, наиболее восприимчивых к экономическому росту: акций компаний малой и средней капитализации. За последние два года рост прибыли был незначительным в период «бума» экономики благодаря масштабным фискальным и монетарным стимулам. Однако с приближением 2026 года Уолл-стрит ожидает резкого роста прибыли корпораций, что возможно только при условии повторного ускорения экономики.

В то время как рынок делает ставку на экономическое возрождение для поддержания текущих уровней стоимости, реальная экономика указывает на замедление. Примечательно, что эти данные не появляются из ниоткуда. Они отражаются в индикаторах, призванных предупреждать нас о надвигающемся шторме. В отличие от таких показателей, как ВВП или общие данные по заработной плате, которые запаздывают, индикаторы, опережающие экономические изменения, призваны сигнализировать об изменении динамики. Исторически эти индикаторы отлично справлялись с прогнозированием экономических изменений от роста к замедлению. Однако после 2020 года, с масштабными мерами стимулирования, опережающие индикаторы стали «бездействовать». Из-за этого мало кто обращает внимание на то, о чём предупреждают эти индикаторы, и нынешний оптимизм пугающе напоминает поздние стадии каждого экономического цикла. Когда рынки растут, инвесторы игнорируют риск и считают фундаментальные факторы несущественными. Но если вы знаете, куда смотреть, то увидите предупреждения, и вы должны быть готовы выйти за рамки бычьей эхо-камеры. Экономическое замедление имеет знакомый ритм, и мы слышим его снова: сначала данные постепенно смягчаются; затем их пересмотр в сторону ухудшения; кредитная политика начинает ужесточаться; потребительское поведение становится осторожным; и, в конце концов, рынок труда рушится. Когда все наконец признают, что происходит, рынки уже учтут ущерб. Именно поэтому крайне важно понимать, что говорят сигналы сейчас, а не постфактум. Итак, давайте внимательнее посмотрим на экономическую панель. С моей точки зрения, экономика не ускоряется, а замедляется.

Экономические сигналы

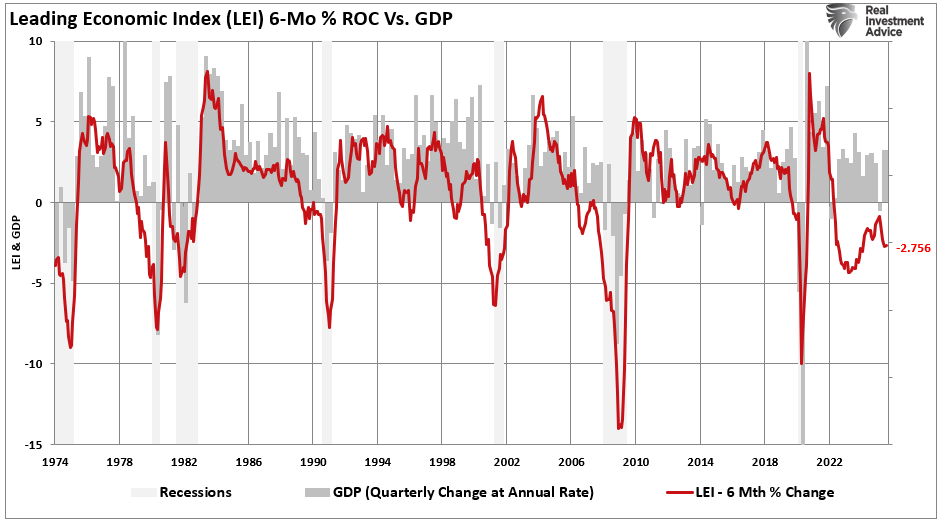

Самым явным признаком замедления экономики является опережающий экономический индекс (LEI) Conference Board, который снижается уже 17 месяцев подряд. Это не ошибка округления; это самая длинная серия потерь со времен финансового кризиса 2008 года. LEI включает в себя прогнозные компоненты, такие как новые заказы, требования по безработице, разрешения на строительство и ожидания потребителей. Исторически, когда индекс падает так далеко и так долго, рецессия — это вопрос не «если», а «когда». Даже Conference Board публично прогнозировал спад в конце 2024 или начале 2025 года, но этого не произошло из-за всех фискальных стимулов, циркулирующих в экономике. Однако эти стимулы закончились. LEI снова пошел вниз, сигнализируя об усилении экономической слабости. Хотя рынок в основном игнорирует этот красный сигнал, поскольку S&P продолжает расти, это опасное расхождение, которое инвесторам следует учитывать.

Рынок облигаций также предупреждает нас. Кривая доходности, в частности спред между доходностью 2-летних и 10-летних казначейских облигаций, была инвертирована более года. Однако это не инверсия, которая указывает на начало рецессии; это UN-инверсия. Каждой послевоенной рецессии предшествовала инверсия и UN-инверсия кривой доходности. Большинство людей упускают из виду тот факт, что сама инверсия не является рецессией, а предупреждением. Настоящие проблемы начинаются, когда кривая снова становится круче. Часто это происходит потому, что ФРС вынуждена в панике снижать ставки. И знаете что? На момент написания этой статьи рынки закладывают в цену как минимум 50 базисных пунктов снижения к концу года. Этого не происходит в «повторно ускоряющейся» экономике.

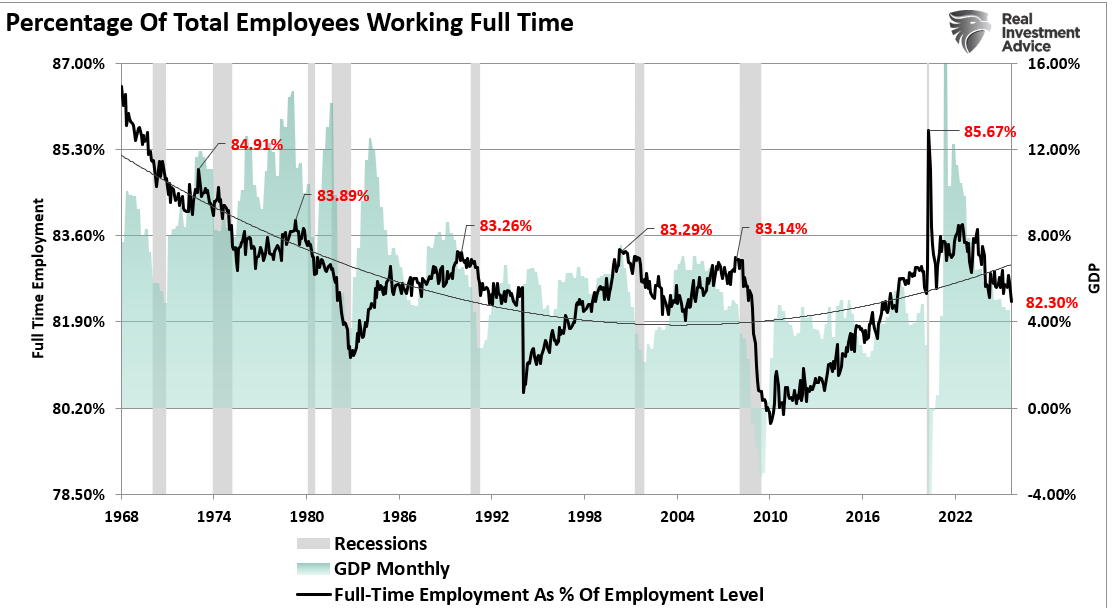

А вот рынок труда. На первый взгляд, он всё ещё выглядит здоровым. Но если копнуть глубже, трещины становятся всё шире. Бюро статистики труда недавно пересмотрело предыдущие данные о приросте рабочих мест более чем на 911 000. Количество услуг временной помощи продолжает сокращаться, а количество вакансий сократилось примерно на 30% по сравнению с пиковым значением. Однако реальный показатель, на который стоит обратить внимание, — это доля полной занятости. Поскольку полная занятость способствует экономическому росту, неудивительно, что между этим показателем и ВВП существует значительная корреляция. Это не случайные данные; это классические ранние признаки того, что рост занятости достиг пика.

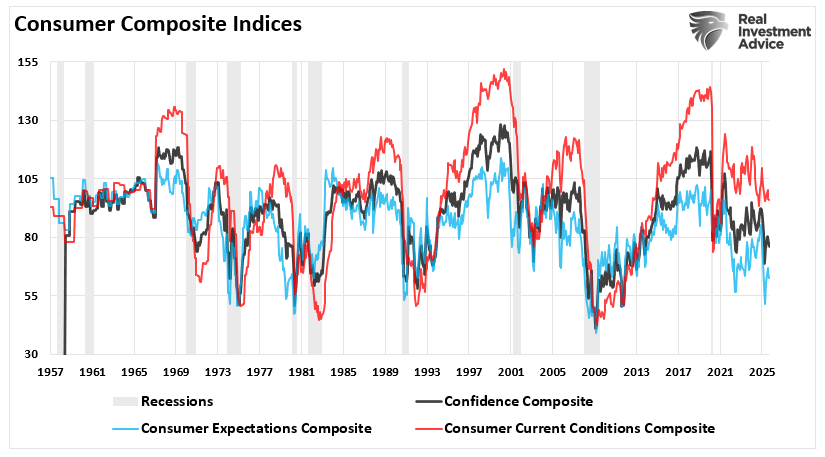

Кредитные рынки становятся все более напряженными. Опрос старших кредитных инспекторов ФРС показывает, что банки затрудняют получение потребительских и коммерческих кредитов. Примечательно, что кредитование — это кислород экономического роста, и когда становится сложнее получать кредиты, компании откладывают найм персонала и капитальные расходы, поскольку потребители сокращают инвестиции. Кроме того, растет уровень просрочек по кредитным картам и автокредитам, особенно среди домохозяйств с низким доходом, по мере того как истекает буфер стимулирующих мер, принятых из-за пандемии COVID. Потребительские настроения также продолжают ухудшаться. Последний опрос Мичиганского университета показывает новое падение оптимизма, особенно среди малообеспеченных групп населения, которые страдают от высоких цен, выплат по студенческим кредитам и роста арендной платы. Да, расходы не рухнули, но это в основном потому, что потребители наращивают кредитный баланс, одновременно снимая остатки своих сбережений. Такое расхождение между слабыми настроениями и устойчивыми расходами неустойчиво; в конечном итоге, математические расчёты дают сбой.

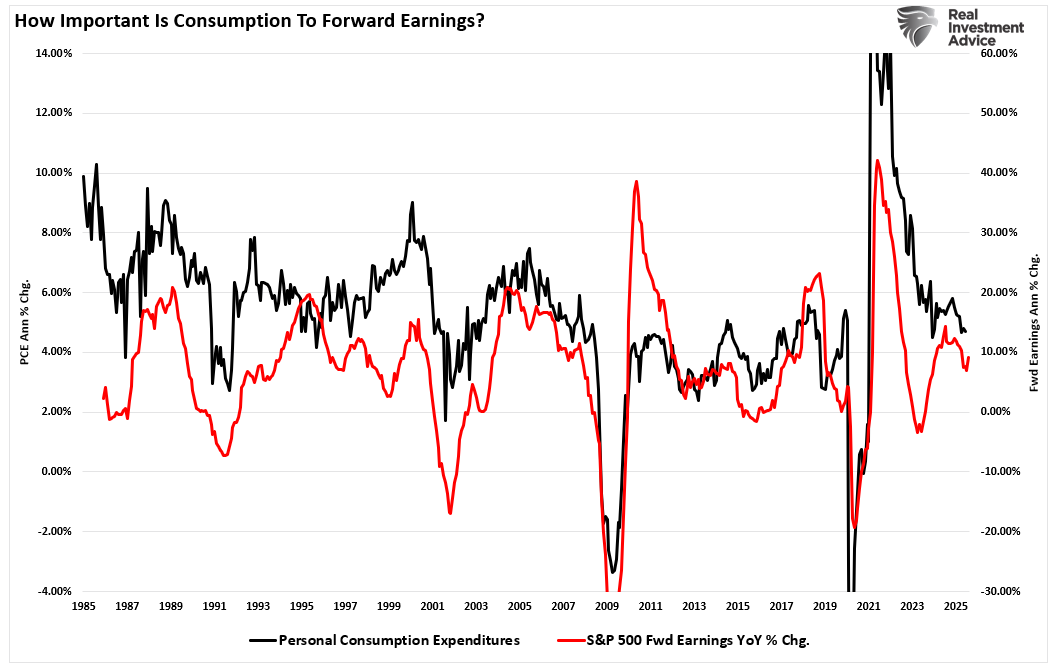

Учитывая, что потребление определяет доходы, замедление расходов на личное потребление (PCE) должно послужить предупреждением для более оптимистичных прогнозов аналитиков.

Инвестирование при наличии сигналов замедления

Рассматривая каждый из этих сигналов по отдельности, можно было бы счесть их шумом. Но в совокупности они рисуют устойчивую картину замедления экономики США и неуклонного роста риска традиционной циклической рецессии. Проблема в том, что инвесторов усыпила бдительность краткосрочная устойчивость фондового рынка и память о мерах политики, принятых в эпоху пандемии. Однако сейчас эти политические рычаги могут оказаться не столь удобными. Сочетание ослабления индекса деловой активности (LEI), перевернутой кривой доходности, ужесточения условий кредитования, смягчения данных по труду, падения потребительского доверия и сокращения рентабельности корпораций не предполагает «мягкой посадки»; это указывает на то, что зона приземления быстро сужается, и Федеральная резервная система, вероятно, уже отстаёт от графика. Важно помнить, что опережающие индикаторы по своей природе предупреждают о последствиях ещё до того, как ущерб становится очевидным. Когда эти тенденции проявляются в ВВП или официальных заявлениях о рецессии, зачастую уже слишком поздно что-либо предпринимать. Одна из самых больших ошибок инвесторов на этом этапе цикла — опора на устаревшие интерпретации. Они указывают на низкую безработицу и стабильные потребительские расходы и утверждают, что худшее уже позади. Однако это запаздывающие данные. Безработица всегда остаётся низкой, вплоть до резкого роста. Расходы всегда выглядят хорошо, вплоть до иссякания кредитования. Рынок уже изменился, если мы дождёмся новостей, подтверждающих замедление. Для инвесторов путь вперёд — это не столько паника, сколько подготовка. Рисками лучше всего управлять до того, как они станут очевидными, и в настоящее время это означает переоценку позиций портфеля с большим акцентом на качество, ликвидность и устойчивость.

1. Переключитесь на более качественные акции — компании с сильным балансом, положительным денежным потоком и стабильной прибылью. В условиях позднего экономического цикла компании, способные поддерживать маржу и избегать чрезмерной задолженности, как правило, демонстрируют более высокие результаты. Защитные секторы, такие как здравоохранение, коммунальные услуги и производство товаров повседневного спроса, исторически демонстрируют хорошие результаты в периоды экономического спада. Эти компании не являются захватывающими игроками на импульсе, но они часто лучше держатся, когда рост замедляется.

2. Наличные больше не проблема. С доходностью фондов денежного рынка и казначейских векселей свыше 5%, владение наличными обеспечивает доход и гибкость. На рынке, который, вероятно, станет более волатильным, возможность действовать, не продавая с убытком, становится конкурентным преимуществом. Не позволяйте страху «упустить» лишить вас возможности купить позже по более выгодным ценам.

3. Подумайте о хеджировании. Если в прошлом году вы получили существенный прирост, сейчас самое время защитить часть этой прибыли. Это может означать сокращение рискованных активов, использование обратных ETF для хеджирования рисков по секторам или выбор вариантов снижения риска падения. Цель не в том, чтобы вложиться или выложиться по полной; цель — управлять риском, чётко учитывая растущую макроэкономическую неопределённость.

4. Сократите влияние на секторы с высокой цикличностью. Отрасли, связанные с дискреционными расходами, недвижимостью или обрабатывающей промышленностью, как правило, демонстрируют низкие результаты в периоды экономического спада. Если замедление усилится, в этих областях, вероятно, произойдет пересмотр прибыли и сжатие ценовых мультипликаторов.

5. Будьте тактиком. Сейчас не время для стратегий типа «настроил и забыл». Гибкость критически важна в переходные периоды. Рынки смотрят в будущее, и цены на активы уже скорректируются к тому времени, когда рецессия проявится в данных. Используйте это время, чтобы оптимизировать свой процесс, привлечь необходимые средства и переключиться на те области, которые способны выдержать макроэкономический шторм.

Фискальные и монетарные буферы, которые смягчали предыдущие замедления, теперь могут быть недоступны. Федеральное правительство уже имеет огромный дефицит, а процентные платежи по долгу теперь являются самой быстрорастущей статьей бюджета. В денежно-кредитной сфере ФРС находится между двумя задачами: инфляция не полностью сдержана, но рост замедляется. Слишком раннее снижение ставок грозит возобновлением ценового давления; слишком долгое ожидание усугубляет спад. Таким образом, хотя индекс S&P, вероятно, продолжит расти, а настроения могут оставаться оптимистичными, прогнозные данные указывают на то, что более разумным подходом может оказаться осторожность.

перевод отсюда

Теперь настольную книгу волновиков "Волновой принцип Эллиотта" можно найти в бесплатном доступе здесь

Биржа BingX - отличные условия торговли криптовалютой. До 10 октября продолжается специальная акция. Первые 50 пользователей получат ваучер на $40 с 5x плечом – отличный шанс протестировать трейдинг на одной из ведущих криптобирж!

И не забывайте подписываться на мой телеграм-канал, Boosty и YouTube-канал

Комментариев нет:

Отправить комментарий