https://ruh666.livejournal.com/1288256.html

В понедельник суд Гонконга вынес историческое решение о ликвидации China Evergrande - некогда крупнейшей в стране компании по недвижимости, - открыв новый и непредсказуемый этап в крахе самого закредитованного застройщика в мире. Решение о ликвидации было принято более чем через два года после официального дефолта компании, который вызвал денежный кризис для китайских застройщиков, что привело к краху некогда крупнейшего в мире класса активов и до сих пор мешает второй по величине экономике мира.

Судья Высокого суда Гонконга Линда Чан вынесла постановление в понедельник, после того как девелоперу не удалось в последнюю минуту разработать план реструктуризации, удовлетворяющий международных кредиторов, несмотря на длительные переговоры. "Это ситуация, когда суд говорит, что хватит", - сказала Чан. Я считаю, что суду следует вынести решение о ликвидации компании, и я его принимаю".

Предыдущая сделка между Evergrande и международными инвесторами сорвалась в сентябре после того, как китайские власти не дали некоторых разрешений от регулирующих органов. Председатель совета директоров Evergrande Хуэй Ка Янь был помещен под "принудительные меры" несколько дней спустя по подозрению в "незаконных преступлениях", заявили тогда власти. Иск о ликвидации был подан в 2022 году оффшорным кредитором Top Shine Global, который заявил, что Evergrande не выполнила требования на сумму 863 млн гонконгских долларов (110 млн долларов США).

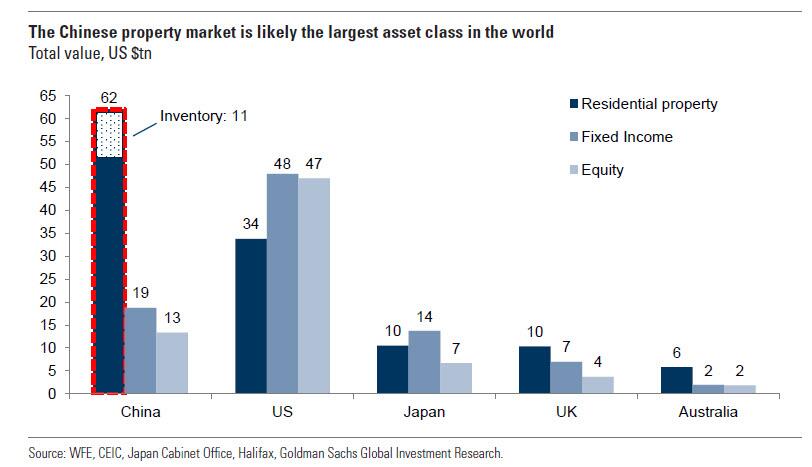

Это историческое решение о ликвидации китайского гиганта недвижимости станет испытанием для гонконгских судов на материковом Китае, где иностранные иски, по общему мнению, не имеют большого влияния, а замедление роста цен на недвижимость стало одной из самых больших политических проблем Пекина. Хотя Evergrande зарегистрирована в Гонконге, почти все ее активы и большая часть обязательств на сумму более 300 млрд долларов находятся в Китае. Власти до сих пор отдавали предпочтение завершению незаконченных проектов застройщиков. Судья назначил Эдварда Миддлтона и Тиффани Вонг из фирмы Alvarez & Marsal, занимающейся реструктуризацией, ликвидаторами Evergrande. Выступая за пределами суда, Вонг сказала, что для начала они встретятся с руководством компании, чтобы разобраться в ее делах и обсудить дальнейшие шаги. Не сразу стало ясно, приведет ли принудительная ликвидация Evergrande к новому кризису на китайском рынке недвижимости, поскольку истинные уровни ценового клиринга обнаруживаются, зачастую с огромными потерями. Когда-то Evergrande считалась слишком большой, чтобы обанкротиться, набрав сотни миллиардов долгов, чтобы расшириться во время бума недвижимости, который сделал сектор недвижимости ключевым фактором экономического роста Китая. Но когда экономика замедлилась, продажи недвижимости резко упали, и китайские регулирующие органы начали пресекать чрезмерное использование заемных средств и спекуляции. Evergrande пыталась рефинансировать свои долги, которые выросли до более чем 300 миллиардов долларов, и неоднократно просила дать ей больше времени для заключения сделки с кредиторами.

В своем решении Чан заявила, что она приняла решение о ликвидации компании, поскольку у Evergrande "нет предложения о реструктуризации, не говоря уже о жизнеспособном предложении, которое получило бы поддержку необходимого большинства кредиторов". По данным FT, ее решение может повлечь за собой дальнейшие судебные разбирательства, связанные с миллиардными убытками от краха компании. Выступая после слушаний, Фергус Саурин, партнер юридической фирмы Kirkland and Ellis, которая представляет интересы ключевой группы кредиторов Evergrande, сказал: "Мы не удивлены таким исходом. Это результат того, что компания не смогла наладить с нами контакт". "Мы уже не раз вступали в переговоры в последнюю минуту, но они ни к чему не привели. И в сложившихся обстоятельствах компания может винить только себя в том, что ее ликвидировали". Теоретически это решение может открыть ликвидаторам путь к попытке захвата контроля над некоторыми активами Evergrande в материковом Китае, поскольку Гонконг имеет соглашение о взаимном признании несостоятельности и реструктуризации, которое применяется в некоторых частях Китая. Однако на практике это практически невозможно, поскольку маловероятно, что суды материкового Китая примут постановление о ликвидации в Гонконге. Саурин отказался от комментариев по этому вопросу.

Вскоре после решения суда китайские СМИ сообщили, что генеральный директор Evergrande Шон Сиу заявил, что компания "сделает все возможное", чтобы обеспечить продолжение реализации проектов по развитию недвижимости в Китае, добавив, что операционная структура ее наземных и офшорных дочерних компаний "не затронута", поскольку решение суда было вынесено в Гонконге. Сиу также заявил, что решение суда "достойно сожаления". Решение суда стало плохой новостью не только для компании; кредиторам также предстоит нелегкая борьба за возврат средств. Брок Сильверс, главный инвестиционный директор гонконгской группы прямых инвестиций Kaiyuan Capital, сказал: "Возможно, у оффшорных кредиторов нет хороших альтернатив, но сегодняшнее постановление гонконгского суда о прекращении деятельности компании станет началом многолетнего и очень дорогостоящего процесса, который в конечном итоге вряд ли принесет значительную прибыль". Решение может иметь последствия для других застройщиков, которые все еще находятся в затяжных переговорах о реструктуризации с офшорными кредиторами. Jiayuan, другой китайский застройщик, в прошлом году получил от того же судьи приказ о прекращении деятельности. Хомин Ли, макроэкономический стратег по Азии из Lombard Odier, считает, что решение о ликвидации Evergrande "является важной вехой в реструктуризации китайского сектора недвижимости, и то, как власти проведут границу между офшорными и оншорными заинтересованными сторонами, станет важнейшим вопросом для инвесторов".

Ценообразование облигаций, выпущенных китайскими проблемными или объявившими дефолт застройщиками, ясно показывает, что инвесторы предполагают "наихудший возможный исход для этих имен" с тех пор, как кризис Evergrande распространился на более широкий сектор недвижимости в 2021 году. Мы "консервативно предполагаем, что в обозримом будущем заинтересованные стороны на суше, например, подрядчики, будут защищены за счет офшорных инвесторов и доверия к этим соглашениям", поскольку это наиболее целесообразный вариант. После того как дело Evergrande станет прецедентом, у инвесторов, по крайней мере, появится более четкая дорожная карта для других проблемных застройщиков. "Инвесторы будут продолжать избегать частных застройщиков в пользу государственных". До остановки торгов и после вынесения постановления акции Evergrande упали более чем на 20% до 0,16 гонконгского доллара, оценив застройщика всего в 275 миллионов долларов, а выпущенные им долларовые облигации торговались на крайне низких уровнях, причем одна облигация со сроком погашения в 2025 году продавалась менее чем за два цента за доллар. Торги акциями Evergrande и двух ее дочерних компаний, зарегистрированных в Гонконге, были приостановлены после вынесения решения; China Evergrande New Energy Vehicle и Evergrande Property Services столкнутся с множеством неопределенностей, поскольку China Evergrande Group направляется на ликвидацию, считает Реймонд Ченг, глава отдела исследований Китая и Гонконга в CGS-CIMB Securities. Перспективы этих двух компаний, основным акционером которых является Evergrande, неясны, говорит Ченг. "Обе компании столкнутся с трудностями в поддержании своего бизнеса, что подорвет доверие инвесторов". По мнению Чэна, процесс ликвидации China Evergrande займет не менее одного-двух лет; "Также трудно сказать, будут ли результаты решения Гонконгского суда реализованы в материковом Китае".

Теперь настольную книгу волновиков "Волновой принцип Эллиотта" можно найти в бесплатном доступе здесь (если хотите помочь проекту, можете просто зарегистрироваться по ссылке)

И не забывайте подписываться на мой телеграм-канал и YouTube-канал

11-страничный отчет, который познакомит вас с базовыми волновыми моделями Эллиотта и покажет, как определять ключевые рыночные тенденции